أحمد طفيل الرحمن رئيس مجلس الإدرة و سالم الهاشمي المدير العام

هي محطة الكهرباء الوحيدة الدائمة في مسندم التي تستخدم الغاز الطبيعي كوقود أساسي مع قدرة طاقة 120 ميغاواط

أعضاء مجلس الادارة - شركة مسندم للطاقة

د

يسمبر 2019 م

مسندم باور هي صاحبة أول محطة طاقة مستقلة في منطقة مسندم بسلطنة عمان. مع قدرة طاقة متعاقد عليها 120 ميغاواط ، تلبي الشركة الطلب الحالي والقريب في المنطقة ، وهي مساهم فخور في تطلعاتها للتنمية.

تاريخياً ، تم تلبية الطلب على الطاقة في مسندم من خلال محطات صغيرة تعمل بالديزل تديرها شركة كهرباء المناطق الريفية. في عام 2011 ، عينت OPWP مستشارين لإجراء دراسة جدوى لتطوير محطة جديدة تعمل بالغاز. قامت شركة نفط عمان (OOC) في شركة JV مع شركة LGI كمؤسسي مشروع بتأسيس الشركة في 15 مارس 2015 بغرض بناء وتشغيل المصنع.

المحطة هي محطة الكهرباء الوحيدة الدائمة في محافظة مسندم التي تستخدم الغاز الطبيعي كوقود أساسي لتلبية الطلب على الكهرباء في محافظة مسندم والذي من المتوقع أن يزيد بسبب التطورات المستقبلية الناجمة عن زيادة الأنشطة السياحية والاقتصادية والتجارية. تم إنشاء المصنع بموجب مخطط BOO ، مما يتيح تشغيله بعد فترة الـ PPA البالغة 15 عامًا من خلال تمديد PPA (إذا وافقت عليها OPWP).

اكتمل بناء المحطة ودخلت مرحلة التشغيل التجاري الكامل منذ 17 يونيو 2017م، وبالتالي فإنها تجاوزت المخاطر المرتبطة بالبناء. وقد حققت المحطة القائمة أداءً ممتازًا خلال الربع الأول لعام 2018م وبموثوقية تجارية بلغت 99.99 % مما يدل على كفاءتها في التشغيل العالي.

مؤسسون أقوياء وأصحاب خبرة في المشروع

تحظى شركة مسندم للطاقة بدعم من المساهمين البائعين الذين يتمتعون بسجل حافل من حيث تنفيذ المشروعات الكبيرة والمعقدة في السلطنة وفي دول مجلس التعاون الخليجي، ودول أخرى حول العالم.

وفقاً للتوقعات الصادرة عن الشركة العمانية لشراء الطاقة والمياه، فإن من المتوقع أن يزيد الطلب على الكهرباء بشكل واضح بسبب النمو السكاني والتنمية العمرانية وزيادة دخل الفرد وزيادة الاستثمارات والمشاريع السكنية ومشاريع البنية الأساسية والإنفاق على المشاريع الصناعية والسياحية.

تقع المحطة بالقرب من محطة مسندم للغاز التابعة لشركة النفط العمانية للاستكشاف والإنتاج على الساحل بالقرب من نقطة الحدود بين مسندم/ رأس الخيمة بحوالي 500 كم عن مسقط في سلطنة عمان.

السعة

إن السعة الإنتاجية المتعاقد عليها لشركة مسندم للطاقة بموجب اتفاقية شراء الطاقة هي 120 ميجاواط تقريبًا، وصافي السعة الإنتاجية الأصلية حسب الشروط المرجعية في اختبار الأداء الأصلي عند التشغيل بالغاز الطبيعي بلغت 124.58 ميجاواط تقريباً. ونظرًا لطبيعة عمل المحركات الترددية فمن المتوقع أن تظل هذه السعة على حالها خلال فترة اتفاقية شراء الطاقة بسبب أن عامل تراجع السعة في حالة المحركات الترددية قليل جدًا.

التشغيل والصيانة

يتم تشغيل المحطة وصيانتها من قبل الشركة المصنعة للمعدات، شركة وارتسيلا مسقط التابعة المملوكة بالكامل لها. وتعتبر شركة وارتسيلا المسؤول الأول عن تشغيل وصيانة المحطة والالتزام بالصحة والسلامة المهنية، وموثوقية المحطة، وكفاءتها، والالتزام الكامل بالمتطلبات التنظيمية الصادرة عن هيئة تنظيم الكهرباء، والتزاماتها التعاقدية اتجاه أصحاب المصالح في شركة مسندم للطاقة.

محطة مسندم للطاقة : الشركة - مجلس الإدارة - الإدارة التنفيذية (( صور ))

أعضاء مجلس الادارة - مسندم للطاقة :

أحمد طفيل الرحمن

رئيس مجلس الادارة

جون اتش كيم

عضو مجلس الادارة

مقبول اللواتي

عضو مجلس الادارة

منصور علي العبدلي

عضو مجلس الادارة

حميد أيه حمراني

عضو مجلس الادارة

أعضاء فريق الإدارة - شركة مسندم للطاقة

فريق الإدارة - مسندم للطاقة :

سالم مرهون الهاشمي

الــمدير العــام

مرشد اليعربي

نائب الــمدير العــام

عبدالحميد الجابري

المدير المالي

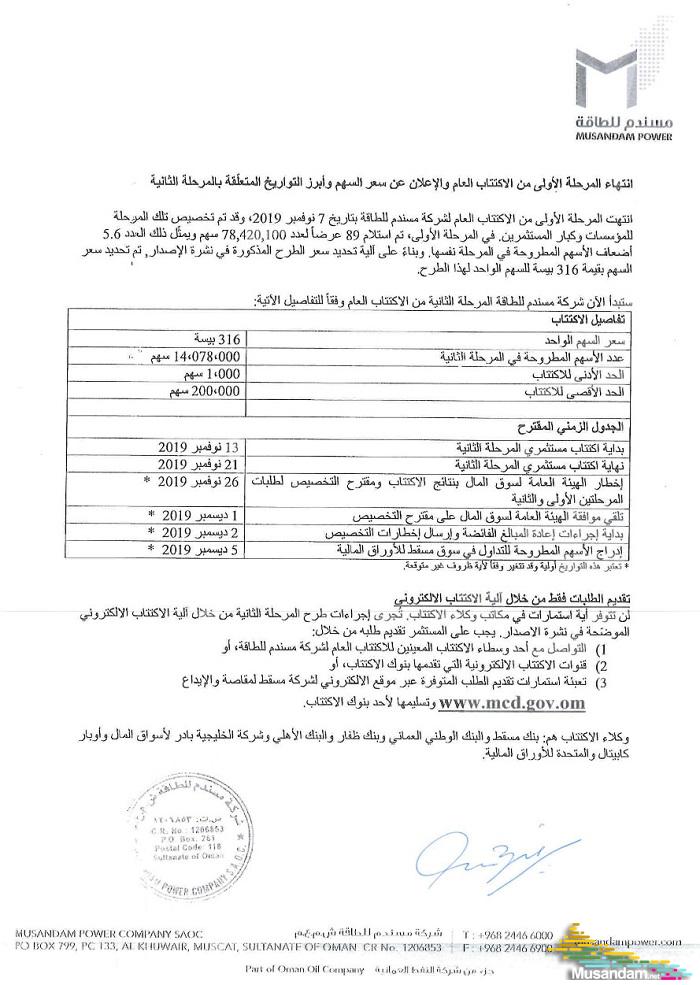

الهيئة العامة لسوق المال اعتمدت سعر 316 بيسة لأسهم شركة مسندم للطاقة (قيد التحويل) للمرحلة الثانية للاكتتاب

وأوضحت الهيئة أن المرحلة الثانية للاكتتاب تم الإنتهاء منها في 21 نوفمبر، وذلك للإكتتاب العام على 14,078,000 سهم من أسهم شركة مسندم للطاقة. مع توقعات ببدء إدراج أسهم الشركة بسوق مسقط للأوراق المالية بتاريخ 5 ديسمبر 2019.

نشرة اصدار : شركة مسندم للطاقة - الطرح لإصدار 40% من أسهم الشركة

على هذا الرابط :

http://www.musandam.net/vb/showthread.php?t=253598

النتائج 1 إلى 2 من 2

-

01-12-2019, 11:04 PM 1عضو مميز

- تاريخ التسجيل

- Oct 2012

- معدل التقيم

- 14

- التعليقات

- 174

محطة مسندم للطاقة : الشركة - مجلس الإدارة - الإدارة التنفيذية (( صور ))

محطة مسندم للطاقة : الشركة - مجلس الإدارة - الإدارة التنفيذية (( صور ))